V roce 2015 se v USA dle NPD Group, přední agentury zabývající se průzkumem trhu, prodala obuv v hodnotě $65 miliard. Trh tak oproti roku 2014 vzrostl o 4 %. Hlavní příčinou tohoto růstu byl segment sportovní obuvi, kde se tržby zvýšily o 8 %. Sportovní obuv je poslední roky na vzestupu. Důvodů najdeme mnoho. Napomohl uvolněnější dress code, kdy se sportovní obuv stala součástí oblečení na každý den, ale také snaha o zdravější životní styl, což způsobilo nárůst aktivně sportujících lidí. Po rychle rostoucích tržbách v roce 2015 se saturovaný americký trh nyní vrací do normálu. V srpnu se tržby dle NPD meziročně snížily o 2 %, v září dokonce o 5 %.

Hlavní faktory, od kterých se odvíjí růst celého trhu, jsou následující: růst populace USA (průměrný růst za posledních 10 let roven 0.77 %), rostoucí disponibilní příjem (1.81 %), preference spotřebitelů, růst zaměstnanosti a již zmíněný zájem o zdravý životní styl. Z těchto čísel lze usuzovat, že pokud preference spotřebitelů zůstanou neměnné, je 4% růst trhu příliš rychlý na to, aby byl dlouhodobě udržitelný. Krátkodobě trhu také napomáhá nakupování přes internet. V roce 2015 se prodalo 24 % z celkového množství obuvi přes internet, čímž se obuv řadí k odvětvím s největším podílem online prodejů vůbec. Nákupy přes internet navíc meziročně vzrostly o 9 %, více než nákupy v kamenných obchodech. Negativní vliv pro výrobce představují především rostoucí ceny práce a surovin používaných při výrobě obuvi. Mezi lety 2003 a 2013 vzrostla například cena gumy o 2.3 %, kůže zdražila dokonce o 7.5 %.

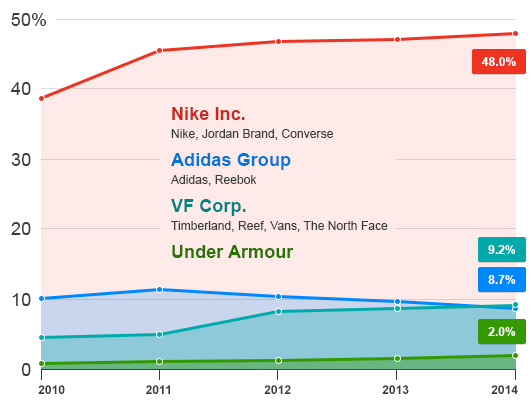

Na Americkém trhu je zcela dominantní firma Nike Inc. Dle dat Sporting Goods Intelligence měla v roce 2014 podíl na trhu 48 %. S velkým odstupem ji následuje Adidas Group, VF Corp a Under Armour. Pokud se zaměříme na firmy, které jsou situovány v USA a jejich hlavním byznysem je výroba a prodej obuvi, největší hráči z pohledu tržní kapitalizace jsou po firmě Nike společnosti Skechers, Steven Madden, Deckers a Wolverine World Wide.

Podíl na trhu v USA

Zdroj: Sporting Goods Intelligence

Akciím těchto společností se od začátku roku 2010 vedlo poměrně dobře. Průměrný výnos od začátku roku 2010 do 10.11.2016 včetně dividend byl 142 %, naproti tomu index S&P posílil včetně dividend o 116 %. Největší zhodnocení investovaných peněz by si připsali akcionáři společnosti Nike, jejíž akcie za toto období posílily včetně dividend o 223 %. Index S&P 500 překonaly dále pouze akcie společnosti Steven Madden (+219 %) a Skechers (+118 %). Naopak akcie Wolverine World Wide (+79 %) a Deckers (+69 %) za indexem více či méně zaostaly.

Tabulka růst cen akcií (nejsou zahrnuty dividendy)

Zdroj: Bloomberg Finance LP

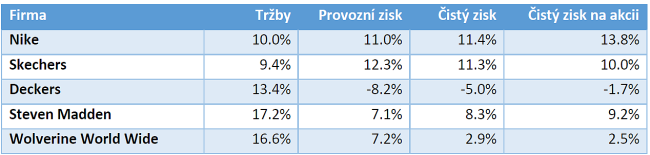

V tabulce níže je shrnut průměrný růst klíčových ukazatelů firem za posledních 5 let. Růst ceny akcií by měl z dlouhodobého hlediska odpovídat růstu firmy, především růstu jejího čistého zisku. Do tabulky je zahrnut také čistý zisk na akcii, kterým pokryjeme jak zvyšování počtu vydaných akcií, tak i jejich zpětné odkupy. Kromě Deckers všechny firmy mezi lety 2010 a 2015 zvýšily své čisté zisky na akcii.

Průměrný růst mezi lety 2010 a 2015

Zdroj: Výpočty autora, data: Bloomberg Finance LP

Růst odvětví v USA mezi lety 2011 a 2015 byl dle webu statista.com průměrně 2.56% ročně. Všechny výše zmíněné firmy rostly v tomto období výrazně rychleji než trh. Firmy zvyšovaly svůj podíl na trhu (nejvíce Skechers), expandovaly mimo USA či kupovaly menší firmy. Například Wolverine World Wide za poslední tři roky své tržby nezvýšila a vyrostla jen díky akvizici v roce 2013. Společnost Deckers koupila během sledovaného období 3 firmy a Steven Madden koupila kromě pár menších společností firmu Topline Corp, která výrazně napomohla k růstu tržeb. Naproti tomu společnosti Nike a Skechers rostly zcela organicky, zvyšovaly svůj podíl v USA a soustředily se i na zahraniční expanzi.

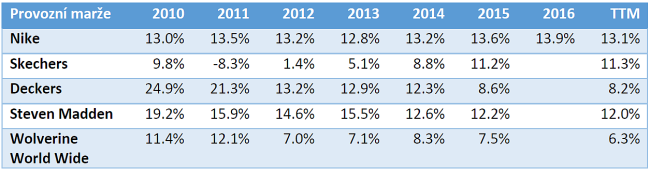

Ačkoliv růst tržeb společnosti Nike byl v porovnání s konkurencí nižší, firmě se dařilo držet si po celou dobu své vysoké marže. Nike navíc využila svou velikost k zefektivnění chodu firmy, proto tak její provozní zisk rostl rychleji než tržby. Program zpětného odkupu akcií pak dopomohl k nejrychleji rostoucímu zisku na akcii ze všech pozorovaných firem. Vývoj marží je v tabulkách níže. Fiskální rok společnosti Nike končí již v květnu daného roku, proto je zde již údaj za rok 2016. Skechers vykázala nejnižší průměrný růst tržeb, ovšem růst zisku na akcii byl druhý nejvyšší po společnosti Nike. Namísto zpětného odkupu akcií společnost udělovala opce na akcie svým zaměstnancům, což znamenalo zvýšení počtu akcií a menší růst zisku na akcii. V obou případech se ukázalo, že organický, byť pomalejší, růst byl pro ziskovost firmy výhodnější než agresivnější růst tažený akvizicemi. Dobře se dařilo i společnosti Steven Madden, naopak Wolverine World Wide vzrostl zisk na akcii jen mírně a Deckers se snížil. U společnosti Deckers je důvodem především zhoršení marží, kdy si společnost nedokázala udržet své postavení na trhu a její hlavní produkt, boty UGG, vyšel částečně z módy.

Provozní marže

Zdroj: Výpočty autora, data: Bloomberg Finance LP

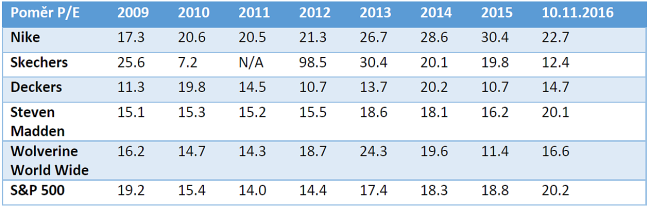

Pokud firmy seřadíme dle růstu čistého zisku na akcii, dostaneme přibližně i jejich pořadí z pohledu výkonnosti jejich akcií za dané období. Jen společnosti Skechers a Steven Madden jsou na druhém a třetím místě prohozené. Důvodem je především výchozí a současná valuace společností. Pokud si vše zjednodušíme a omezíme se pouze na poměr ceny akcie a zisku na akcii, tedy ukazatel P/E, zjistíme, že Skechers se obchodovala přibližně za 25násobek svých zisků na začátku roku 2010, nyní je to pouze 12násobek. Steven Madden naproti tomu začala obchodovat za rozumnou valuaci a nyní se P/E násobek ještě zvýšil. Valuace hrála ve prospěch i akciím Deckers, které i přes propad čistého zisku firmy vzrostly o více než 50 %.

Ukazatel P/E na konci jednotlivých roků

Zdroj: Bloomberg Finance LP

Tato jednoduchá analýza odhaluje fakt, že pokud firma nemá vyhlídky na dostatečně rychlý růst a nemá na trhu dostatečně silné postavení na to, aby si udržela marže, nevyplatí se za ni platit vysoké násobky zisku. Pokud je firma oceněna relativně levně, má větší prostor pro klopýtnutí, aniž by na tom akcionář musel dlouhodobě tratit. Naopak firmy oceněné vysoko musí dostát svému očekávání a pokud se tak nestane, ani solidní vývoj fundamentů firmy nepomůže akciím excelovat. Z tohoto pohledu jsou nyní zajímavé akcie firmy Skechers, které čelí tlaku investorů poté, co se růst tržeb začal zpomalovat a akcie byly naceněny příliš vysoko. Růst tržeb přesto pokračuje, byť pomaleji, mezinárodní expanze je v plném proudu, firma investuje do budoucnosti a buduje své vlastní značkové obchody, kde má plnou kontrolu nad tím, jak se její boty prodávají. Firma také v zahraničí převádí distributory pod svou kontrolu a hodlá je provozovat jako dceřiné společnosti nebo jako joint venture podniky, kde vlastní podíl přímo v distribuční firmě a bude mít větší vliv na jejich fungování. Tyto kroky mohou mít krátkodobě dopad na ziskovost i tržby, protože se mění zaběhlý model, někdy i zahraniční partner, a nemusí vše proběhnout hladce, za což je firma společně s poklesem velkoobchodních tržeb v USA trestána v podobě valuačního diskontu vůči konkurenci. Dlouhodobě ale tyto kroky dávají smysl a věřím, že jakmile firma dokončí transformaci v zahraničí a její tržby v USA se stabilizují, vzroste opět i její hodnota. Z tohoto pohledu je pro mne Skechers společnost s růstovým potenciálem, která se obchoduje za nižší valuační násobky než její konkurenti, kteří zdaleka takového růstu a ziskovosti nedosahují.

Autor je analytikem společnosti Verdi Capital.